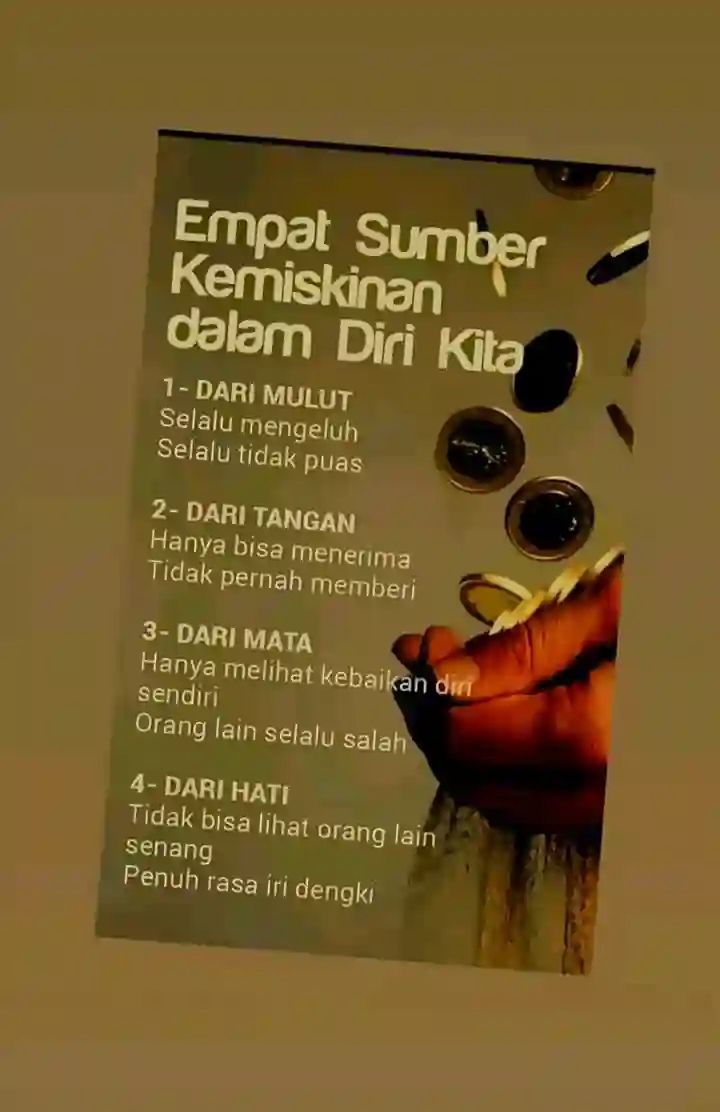

Kemiskinan seringkali dipandang sebagai masalah ekonomi semata. Namun, kenyataannya jauh lebih kompleks. Banyak faktor yang berkontribusi pada kemiskinan, dan beberapa di antaranya berasal dari dalam diri kita sendiri. Artikel ini akan membahas empat sumber kemiskinan yang seringkali luput dari perhatian, namun memiliki dampak signifikan terhadap kehidupan finansial kita.

1. Pola Pikir yang Membatasi:

Salah satu sumber kemiskinan terbesar adalah pola pikir yang negatif dan membatasi. Keyakinan seperti "saya tidak mampu," "uang selalu sulit didapat," atau "orang kaya itu jahat" dapat menghalangi kita untuk mencapai potensi finansial kita. Pola pikir ini menciptakan mentalitas kekurangan dan membuat kita pasif dalam menghadapi tantangan keuangan. Kita cenderung menghindari risiko, menolak peluang baru, dan puas dengan keadaan yang ada, meskipun keadaan tersebut kurang menguntungkan. Untuk mengatasi hal ini, kita perlu mengubah pola pikir kita menjadi lebih positif dan optimis. Percaya pada kemampuan diri sendiri, berani mengambil risiko terukur, dan selalu mencari peluang untuk meningkatkan pendapatan adalah langkah-langkah penting untuk keluar dari jebakan pola pikir yang membatasi.

2. Kurangnya Disiplin dan Manajemen Keuangan:

Kemampuan untuk mengelola keuangan dengan baik sangat penting untuk menghindari kemiskinan. Kurangnya disiplin dalam mengatur pengeluaran, boros, dan impulsif dalam berbelanja dapat menguras keuangan dengan cepat. Tanpa perencanaan keuangan yang matang, kita akan kesulitan untuk menabung, berinvestasi, dan mencapai tujuan finansial jangka panjang. Untuk mengatasi hal ini, kita perlu belajar mengatur keuangan dengan disiplin. Buatlah anggaran bulanan, catat setiap pengeluaran, hindari utang konsumtif, dan prioritaskan kebutuhan daripada keinginan. Belajar berinvestasi juga penting untuk meningkatkan kekayaan jangka panjang.

3. Kurangnya Keterampilan dan Pendidikan:

Keterampilan dan pendidikan yang memadai sangat penting untuk mendapatkan pekerjaan yang baik dan menghasilkan pendapatan yang cukup. Kurangnya keterampilan yang dibutuhkan pasar kerja dapat membuat kita kesulitan mencari pekerjaan, sementara kurangnya pendidikan dapat membatasi peluang untuk meningkatkan penghasilan. Untuk mengatasi hal ini, kita perlu terus meningkatkan keterampilan dan pendidikan kita. Ikuti pelatihan, kursus, atau pendidikan formal untuk meningkatkan kemampuan dan daya saing di pasar kerja. Jangan takut untuk belajar hal-hal baru dan beradaptasi dengan perkembangan zaman.

4. Kurangnya Kemauan untuk Berubah:

Terakhir, dan mungkin yang paling penting, adalah kurangnya kemauan untuk berubah. Mengakui dan mengatasi masalah keuangan membutuhkan kejujuran diri dan kemauan untuk mengubah kebiasaan dan perilaku yang negatif. Jika kita tidak mau mengubah pola pikir, kebiasaan belanja, atau meningkatkan keterampilan, maka kita akan terus terjebak dalam lingkaran kemiskinan. Untuk mengatasi hal ini, kita perlu memiliki komitmen yang kuat untuk berubah. Tetapkan tujuan finansial yang realistis, buat rencana aksi yang terukur, dan konsisten dalam menjalankannya. Jangan mudah menyerah dan teruslah berusaha untuk mencapai tujuan finansial kita.

Kesimpulan:

Kemiskinan bukanlah takdir. Dengan memahami dan mengatasi empat sumber kemiskinan yang berasal dari dalam diri kita sendiri, kita dapat mengambil kendali atas kehidupan finansial dan membangun masa depan yang lebih baik. Perubahan dimulai dari diri sendiri. Dengan komitmen, disiplin, dan pola pikir yang positif, kita dapat keluar dari jebakan kemiskinan dan mencapai kesejahteraan finansial.